Oficialmente hoy se celebran 170 años de la fundación de la Ciudad de Colón. Hoy capital provincial, terminal Atlántico tanto del canal como del ferrocarril interoceánico, y sede de la mayor zona franca del mundo, está asentada sobre la Isla Manzanillo, a orillas del Mar Caribe. Es una muestra extraordinaria de la transformación del territorio en función de la expansión del comercio mundial que forma parte de nuestro patrimonio cultural, histórico, urbanístico y arquitectónico.

Originalmente se trataba de una especie de atolón pantanoso usufructuado como finca personal de un veterano marino de las Antillas inglesas. Este cedió por una suma módica sus derechos a la Panama Railroad Company, empresa vinculada al transporte marítimo de pasajeros y carga entre ambas costas de los Estados Unidos. La compañía del ferrocarril había negociado exitosamente con la República de Nueva Granada en 1850 el convenio y contrato que permitía la construcción de la vía férrea a través del istmo de Panamá. Localizado un sitio económico donde ubicar su campamento en la costa atlántica, cercano al Puerto de Chagres, no así a la Ciudad de Portobelo, ese mismo año se dio inicio a trabajos de desbroce, saneamiento y relleno de la parte oeste de la pequeña isla, logrando a su vez unirla a tierra por un camellón de tierra y madera.

El suelo utilizable a priori se dividió de norte a sur en manzanas alargadas, siguiendo una traza reticular anglosajona, distinta a la organización colonial hispana centrada en una plaza mayor. Quedó libre una laguna anegadiza cercana a lo que hoy son el parque y Catedral de Colón, que serían rellenados mucho después. Sobre sus manzanas, a lo largo de avenidas cortadas por calles secundarias estrechas y paralelas a callejones de servicio, se construyeron algunos edificios de mampostería y la mayoría en madera. De esta primera época aún sobreviven el entonces Hotel Estados Unidos, y la Iglesia Episcopal Cristo a Orillas del Mar, esta última obra del célebre James Renwick.

El 27 de febrero de 1852, aprovechando la visita de autoridades neogranadinas, se procedió a la fundación oficial. La ciudad para 1855 según relatos de viajeros contaba con dos avenidas (las actuales Ave. Del Frente y Balboa), y numerosos hospedajes de madera para los pasajeros que arribaban en barco cada 15 días. Poseía también un hospital improvisado, para atender los numerosos enfermos de los males del trópico. Conocida es la polémica sobre el nombre al ser denominada Aspinwall por los norteamericanos y Colón por los neogranadinos.

La concesión del ferrocarril gozaba de un período que no llegaba a 50 años, pero en 1867 la compañía logró firmar con el nuevo gobierno colombiano el rescate administrativo de la misma. De esta manera, por el pago inicial de $1,000,000 y una anualidad de $250,000, la Compañía quedó en posesión del ferrocarril y todos sus inmuebles incluyendo a los lotes de la Ciudad de Colón. Así se inició el complejo régimen inmobiliario, según el cual sobre lotes propiedad del ferrocarril por 99 años, éste permitía a los interesados construir edificaciones y registrar aparte el título de dominio de éstas, con lo cual muchas propiedades han devenido en tener dos números de finca.

Llegados los franceses a la construcción del Canal, quienes adquirieron la mayoría de las acciones del ferrocarril, en 1880 se ocupó la porción noreste de la isla, denominada Fort D’Lesseps, y dividida de lo existente por el actual paseo central. Construyeron también otro hospital y una conexión de agua fresca para la isla. Las edificaciones llegaron a tener hasta 3 pisos, numerosas bodegas de almacenamiento de mercancías, y el movimiento comercial era considerable.

Se conservan aún algunas de las edificaciones de esta época, incluyendo la casa de Ferdinand D’Lesseps, a pesar de que Colón se vio casi totalmente destruida durante la guerra civil colombiana por un incendio en 1885 (el llamado fuego de Pedro Prestán) y también en 1915. A raíz del incendio los franceses propusieron rediseñarla e introducir grandes avenidas diagonales a la moda de París o Washington, proyecto que nunca se llevó a cabo por el fracaso financiero de las obras del canal.

Llegado el Siglo XX, la presencia norteamericana, tanto civil, aparte de Fort D’Lesseps se asentó fundamentalmente en las áreas de tierra firme que la rodeaban, sobre todo ante el realineamiento de la vía acuática hacia el oeste (Isla Telfers). Los terrenos de la ciudad pasaron a pertenecer a esta nueva administración, que realizó gran cantidad de subastas para arrendamiento de lotes para construir, con miras a continuar el uso de su concesión de tierras hasta la década de 1960. Aunque la ciudad había crecido, las calles continuaron fangosas e inundables hasta 1910. Se construyó en esta etapa el rompeolas, para proteger la entrada marítima. Numerosos edificios de principios del siglo XX, con amplios portales para los transeúntes, se conservan aún, así como edificaciones de corte neocolonial como la Logia Masónica y los edificios vinculados al puerto de Cristóbal.

La construcción de un nuevo la Carretera Transístmica o Boyd – Roosevelt en Ia década de 1940 consolidó la conexión terrestre o Corredor de Colón. Por otra parte, la fundación de la Zona Libre de Colón en 1948 vino a redondear la fisonomía de la Isla Manzanillo a partir de unas modestas 14 hectáreas iniciales, hoy convertida en un emporio del comercio mundial. Posteriormente Colón ha ampliado sus facilidades portuarias de carga y de cruceros, sus espacios públicos en la orilla norte, y ha sido objeto de cuestionados proyectos de vivienda social gubernamental.

170 años después, la sencilla fundación de un campamento de dos calles cuenta la historia de las comunicaciones globales en nuestro planeta, con la intervención de grandes capitales y potencias mundiales del momento, apoyados por numerosos trabajadores, exiliados e inmigrantes que hicieron de ésta, nuestra patria.

Ilustración: Reclus, E. (1885). The Universal Geography. Londres: J.S. Virtue & Co.

Conte Bermúdez, H. (2002.) La fundación oficial de la ciudad de Colón. Panamá: Revista Lotería, 440:23-31.

Lemaitre Román, E. (1980) Panamá y su separación de Colombia. Bogotá: Editorial Pluma.

Panamá Vieja Escuela (S/F). Los incendios más devastadores de la ciudad de Colón. Recuperado el 26/02/2022 de https://www.panamaviejaescuela.com/incendios-ciudad-de-colon-panama/ .

Tejeira Davis, E. (2011). Los orígenes de la ciudad de Colón. Panamá: Canto Rodado, 6:33-73.

Torres, E. (1888). Pleito sobre la Isla Manzanillo. Bogotá: Manuel Rivas y Cía.

¿Podemos imaginarnos una cocina contemporánea sólo con fogón, olla y cucharón? ¿una oficina con escribanos? ¿una industria puramente artesanal, y toda una población movilizándose a pie o a caballo? Definitivamente no como representación del Siglo XXI. En un mundo cada vez más tecnológico, los equipos, tanto fijos como movibles y rodantes, forman un conjunto de peso económico creciente en las propiedades y los activos de las empresas. Con motivo del Curso que dictará en Panamá el 7 de mayo próximo el experto Hugo Guerra como invitado especial del IVAPPAN (para inscripciones, 387-8150 / secretaria@ivappan.org), hoy comentaremos algunos de los desafíos del avalúo de equipos, que nos motivan a aprender más sobre ellos.

La principal contradicción que encontramos en los avalúos de equipos es el choque entre el cambio tecnológico y la utilidad. Y adicionalmente, la necesidad de tomar en cuenta las dinámicas de mercado a lo largo de la vida útil del equipo.

La tecnología cambia con rapidez, lo cual conlleva una baja de los precios a medida que las innovaciones dejan de ser tales y velozmente se convierten en el estándar del mercado. Recientemente analizábamos los precios de acondicionadores de aire tipo «Split Inverter» en Panamá en 1997, que rondaban B/.1,200 por un equipo de 18,000 BTUs (anuncios de La Prensa, junio 1997); estos equipos (muy mejorados, por cierto, con el paso de los años) se anuncian hoy en B/. 650 (catálogo comercial público, abril 2018). Si consideramos que por un ajuste por inflación, B/.1,200 de 1997 equivaldrían aproximadamente a B/.1,834 de 2018, podemos dimensionar el cambio de los precios de esta tecnología: un tercio del valor real original. ¿Qué problema nos trae esto? En avalúos, al utilizar el costo de reemplazo como nuevo, debe utilizarse el precio actual, y luego depreciarse; por tanto, la disminución en el costo a nuevo podría mayor que la depreciación lineal en función de la vida útil. Por ejemplo, si la vida útil del equipo de aire acondicionado fuera 10 años = 10% anual de depreciación total, el equipo comprado en 1997 con 4 años de servicio tendría un valor aproximado de B/.720 en relación a su valor original en libros. Sin embargo, dado que el precio fue bajando y a los cuatro años un equipo nuevo estaría costando B/1,080, depreciado su Valor de Mercado por enfoque del coste sería B/.648. Parece una diferencia leve, pero es 11%, lo cual en montos mayores puede representar grandes cuantías.

Por otro lado, y en contraste con este valor de mercado, está el Valor de Uso. Independientemente de su obsolescencia tecnológica, mientras el equipo siga efectuando su función sin generar pérdidas económicas al usuario, sigue teniendo valor para éste. Siguiendo el caso de los aires acondicionados, independientemente de su depreciación, es casi seguro que el propietario no cambiará el Split Inverter comprado en B/.1,200, independientemente incluso de que su valor sea cero, hasta que (1) haya recobrado la inversión a través de su uso por suficiente tiempo (2) la operación del equipo le genere pérdidas, por ejemplo el gasto en energía y mantenimiento creciente en comparación con modelos más recientes; (3) esté inservible. En algunos casos, equipos que han superado la vida económica, encontrarán un mercado secundario ávido para ser revendidos, como ocurre por ejemplo con equipos pesados y rodantes en la construcción.

En tercer lugar, los cambios globales en las cadenas productivas también introducen nuevos desafíos, especialmente en un mercado de alta conectividad como Panamá. Algunos equipos ya no encontrarán mercado local, al haberse abandonado la fabricación nacional de sus productos, y haberse reemplazado por la importación desde sitios más eficientes. Es el caso por ejemplo de equipos especializados para la fabricación de jabón o la molienda de papel, actividades que han tendido a desaparecer localmente. Estos equipos apelan a nuevos usos locales, de ser factibles en su totalidad o en partes, o a revender se en mercados regionales. Sin embargo, esa misma globalización permite en otros rubros la fácil obtención para reemplazo de piezas y readecuación tecnológica (refurbishing / upgrade) de equipos de mayor costo para extender su vida útil y valor de uso. Estos reemplazos o readecuaciones están más relacionados al uso del equipo según el tipo de productividad, que a la edad. Por ejemplo, se efectuarán reemplazos de piezas en un equipo rodante en función del kilometraje, mientras que de una máquina cortadora sería en función de las toneladas de corte manejadas.

Todas estas consideraciones específicas a cada sector deben ser analizadas por un valuador profesional de equipos. En IN SITU CORPORATION, para eso estamos, y ¡no se pierdan el Seminario del IVAPPAN!

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

¿Cuánto aspiramos que rinda una propiedad adquirida como inversión? Muchos responden: 10% anual de su precio de compra; sin embargo, veamos en base a qué se estima el rendimiento y si es realista para todo tipo de inmuebles en cualquier momento.

Para los avaluadores, el rendimiento de un inmueble no es más que la relación entre ingresos y valor. Cuando se trata de propiedades cuyos ingresos y valores se mantienen relativamente estables entre sí, se utiliza una fórmula simplificada: Valor = Ingresos Netos / Tasa de Capitalización. La Tasa de Capitalización incluye tanto la recuperación del dinero invertido inicialmente, como las utilidades por encima de éste. La razón de que las tasas fluctúen a lo largo del tiempo y entre distintos tipos de propiedades, se debe a que tiene componentes internos con distintos grados de riesgo, pero que están condensados en un sólo número.

Por ejemplo, muchas propiedades pueden adquirirse con una proporción importante de financiamiento, más el aporte de capital puro. Uno de los aspectos más determinantes es la disponibilidad de financiamiento. Supongamos que en un mismo mercado conservador como el nuestro, para un mismo precio, los bancos financien residencias nuevas hasta 95% a 6% , y locales comerciales hasta 80% a 8%. Estas tasas y porcentajes han sido establecidos a su vez por los bancos en función del costo del dinero (intereses a los depositantes) y el riesgo inherente a cada tipo de propiedad. Observemos el resultado de ambas tasas, si el capitalista aspirase a 15% sobre lo invertido en ambos casos, considerando que su posición de recobro es más riesgosa que la del banco:

Residencia: Local Comercial

Deuda: 95% x 6% 80% x 8%

= 5.7% = 6.4%

+ Capital:5% x 15% 20% x 15%

= 0.7% = 3.0%

Tasa de Capitalización

= 6.4% = 9.4%

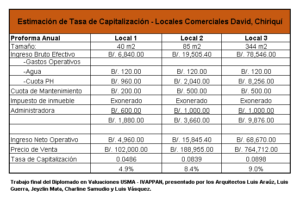

Observemos que la Tasa de Capitalización para residencial en este caso estaría por debajo de 7%, mientras que para los locales comerciales supera 9%. Para corroborar el estado de las tasas, también se verifican ventas de propiedades cuyos ingresos netos puedan corroborarse. Un ejemplo desarrollado por profesionales avaluadores del Diplomado USMA – IVAPPAN 2018, nos muestra la siguiente estimación para tres locales comerciales en el centro de la Ciudad de David, Chiriquí, con el objetivo de situar la tasa de capitalización a utilizar en un avalúo:

Si bien la muestra es muy pequeña, pareciera que incluso el tamaño de los locales indujera una distinta percepción de riesgo (a mayor tamaño e inversión, mayor retorno esperado). Por tanto, es imprescindible realizar diversos tipos de análisis e indagar en el mercado específico para llegar a una conclusión sobre los retornos en un momento determinado. También existen otros factores. Nótese que las tasas de los préstamos siempre son mayores que las de los depositantes o ahorristas (intereses). En la medida que éstas últimas cambian, también afectan las tasas de capitalización. A mayores intereses de ahorros, también subirán las tasas de capitalización, y viceversa. Y también hay una relación directa con las fluctuaciones generales de la inflación económica, pues tanto ahorristas como inversionistas tienden a buscar mantener el valor de su dinero.

En conclusión: hay que observar con detenimiento el mercado financiero para estimar los rendimientos de una inversión inmobiliaria. ¡En IN SITU CORPORATION, para eso estamos!

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

En la mañana de hoy se aprobó el nuevo Plan de Ordenamiento Territorial de San Francisco. Esta normativa cambia el concepto para el desarrollo de proyectos, sobre todo en las zonas en transición hacia edificaciones de apartamentos. Tradicionalmente el modelo normativo basado en la densidad habitacional máxima (personas por Hectárea que se traducen en cantidades de apartamentos según su número de recámaras), con pocas limitaciones de altura, construcción hasta la línea de propiedad (adosamiento) en varios niveles bajos y pocos retiros en las torres. El nuevo modelo plantea liberar las densidades, estableciendo controles sobre el volumen a edificar, con mayores limitaciones de altura y retiros. ¿Cuál puede ser el impacto en el valor de los lotes?

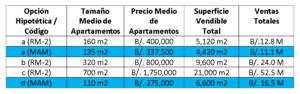

Para intentar responder esa pregunta, tomemos como ejemplo la nueva norma MAM (Mixto de Altura Medio)que reemplazará en gran parte de San Francisco Centro (entre Calle 50 y Vía Porras) al antiguo RM-2 Residencial de Alta Densidad, asumiendo parar simplificar que se trata de un lote de 1,000 m2., con 20 m. de frente y 50 de fondo para un breve ejercicio cuantitativo basado en un proyecto sólo de apartamentos residenciales.

El código RM-2 limitaba la densidad a 1,200 personas por hectárea, es decir, 120 personas para nuestro lote. Esto equivaldría por ejemplo a 30 apartamentos de 2 recámaras. No existían limitaciones de altura, pero sí una fuerte exigencia de estacionamientos (2 o más por apartamento, además de los de visitas). Se permitía construir hasta la línea de propiedad en los niveles de estacionamientos sin ventanas hacia los vecinos. Asumiendo que cupiesen alrededor de 30 estacionamientos en cada piso bajos hasta la línea de propiedad, podemos inferir que se construirían 3 pisos de estacionamientos (más de 60 espacios) y sobre ellos la torre de apartamentos. Esta torre tenía retiros de 1.50m, con lo cual podía ocupar 17 m. x 47m = 799 m2 por planta. Por tanto, como la limitación eran 30 apartamentos, podían plantearse, por ejemplo, entre otras variantes:

7 pisos de 4 apartamentos de unos 160 m2 c/u para acomodar los vestíbulos, ascensores, etc.), más 1 piso de 2 apartamentos de 320 m2 cada uno;

15 pisos de 2 apartamentos de 320 m2 cada uno; o

30 pisos de 1 apartamento de 700 m2 cada uno.

Con el cambio, el código MAM no restringe la densidad máxima; sin embargo, sólo permite 15 pisos incluyendo los niveles de estacionamientos. Por tanto, ya no pueden construirse las opciones (b) o (c) que exceden 15 pisos si contamos los estacionamientos, de los cuales ahora sólo se requiere uno por vivienda. Sólo se permite construir hasta la línea de propiedad en planta baja y un alto, por lo cual allí podrían acomodarse los estacionamientos, hasta unas 60 plazas. De allí, debido a los nuevos retiros exigidos de 3m., la torre tendría 14 m. x 42 m. = 588 m2 por planta, hasta 13 plantas. De construirse la opción (a), los pisos de 4 apartamentos tendrían unidades un poco más pequeñas (135 m2). Se podría también ofrecer otro modelo:

12 pisos con 5 apartamentos cada uno, de 110 m2, para totalizar 60 viviendas (el máximo de estacionamientos que se podrían acomodar).

La densidad equivalente de esta opción serían 2,400 personas por hectárea, es dec ir, el doble de la anterior. Sin embargo, la superficie vendible del edificio está limitada. Observemos las diferentes opciones en el cuadro, asumiendo un precio de venta de 2,500 B/m2:

Es obvio suponer que el mercado para apartamentos grandes de mayor costo es limitado. Por tanto, el mercado más factible podrían ser las opciones de 110 m2, 135 m2 y 160 m2. Al comparar las tres opciones, se observa que la nueva zonificación tiene una opción de menor rentabilidad en comparación con la original (a) y otra de mayor rentabilidad (d). Dado que esta última es sustancialmente más alta ahora (B/.16.5 millones vs. B/.12.8 millones) se infiere del ejercicio efectuado que NOdeberían afectarse negativamente los valores del suelo e incluso podrían aumentar; esto, siempre y cuando el mercado de compradores acepte esos precios de compra-venta con un solo estacionamiento por apartamento. Los compradores tendrán pues, la última palabra.

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

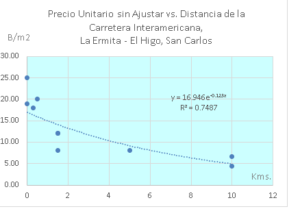

Aunque un territorio nos parezca homogéneo, hay muchos factores que inciden y limitan el desarrollo de las comunidades, tanto naturales (topografía, ríos, tipos de suelo) como producto de la actividad humana. De estos, carreteras y redes de servicios públicos (agua y energía sobre todo) también pueden alentar o por el contrario constreñir el uso, y por tanto el valor económico de las propiedades. ¿Qué tanto afecta una carretera el valor de las propiedades?

Tomemos el caso de la Carretera Interamericana en El Chirú, hoy mejor conocido como zona de playas del Pacífico,en Panamá Oeste. Los principales compradores y usuarios en la zona son: (1) promotores y compradores finales de residencias vacacionales; (2) pobladores locales para uso residencial y de producción agrícola y (3) concesionarios de minería no metálica dedicados a la extracción de arena continental; (4) un grupo menor de potenciales compradores son comerciantes. Sean capitalinos que se trasladan hacia su residencia de fin de semana y de allí a las playas cercanas como El Palmar, La Ermita o Santa Clara; pobladores locales que transitan diariamente a las comunidades cercanas como San Carlos o Antón en busca de servicios de educación y salud, o empresarios que despachan mercancía a clientes, para todos es una ventaja competitiva la cercanía a la carretera, en cuanto a disponibilidad de transporte público, facilidad de acceso de todo tipo de vehículos, posibilidad de conexión a las redes de agua potable y energía y en último caso visibilidad y cantidad de transeúntes.

El análisis de una muestra levantada recientemente en la comunidad de La Ermita, hacia el noroeste de la carretera (lado de la montaña) arrojó una alta correlación (R2 = 0.75) entre la cercanía a la carretera y las propiedades, como muestra el siguiente gráfico. Las propiedades están en un rango desde 25.00 B/m2 en la orilla de carretera, descendiendo hasta 4.43 B/m2 a unos 10 Kms. por una vía asfaltada.

Las propiedades más cercanas a la carretera en esta muestra puedes ser analizadas por separado. En esta segunda aproximación a las propiedades en los 2 primeros kilómetros a la carretera, la correlación lineal de la distancia es aún mayor (R2 = 0.82). Al sobreponer la gráfica con la vía interna asfaltada, se pueden visualizar mejor los valores, como muestra la siguiente ilustración. El descenso medio de los precios equivale a -7% por cada 100 m. de distancia, lo cual es considerable.

Al avaluar propiedades, este tipo de análisis nos indica que aún en un área geográfica pequeña (menos de 2 Kms.) el rango de valores es amplio: 25.00 B/m2 a 8.00 B/m2. Para evitar ajustes muy altos, en este caso por ejemplo las mejores transacciones comparables en esta zona estarían preferiblemente en un rango de 500 m. de la propiedad avaluada o menos. Si bien algunos otros factores también tienen incidencia sobre el valor pero queda ampliamente demostrado el peso de la distancia a la carretera. ¡En In Situ Corporation, para eso estamos!

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

Nuestro entorno va cambiando, y en muchos casos zonas de residencias unifamiliares se convierten en comerciales o cambian a edificios de apartamentos. Estos procesos toman tiempo, y mientras tanto, ¿qué consideraciones deben privar al estimar el Valor de Mercado? Este es el valor comúnmente utilizado para garantías de crédito, y para fijar precios de compra-venta. Veamos al respecto una premisa fundamental del valor: el mayor y mejor uso, en contraposición con otras premisas como uso actual o existente, liquidación ordenada, y venta forzosa.

Para los avaluadores, según la Norma IVS 104 2017, provisión 140, el mayor y mejor uso es aquel«físicamente posible (cuando proceda), financieramente factible, legalmente permitido, y que obtenga el valor más alto». De acuerdo con la Norma citada, el mayor o mejor uso puede en algunos casos ser igual al existente o incluso al de liquidación ordenada en el cual la venta es obligatoria en un plazo razonable, pero no necesariamente coinciden. Por otro lado, una venta forzosa (en circunstancias de inmediatez que no permitan contar con un período razonable de comercialización), no puede de ninguna manera ser equivalente al mayor y mejor uso. El avaluador debe definir cuál es la premisa del valor que va a estimar (mayor y mejor uso, uso actual, liquidación ordenada, o venta forzosa), y por principio de consistencia, los componentes de un inmueble (terreno y mejoras) deben ser analizados bajo la misma premisa.El conflicto surge cuando las mejoras y su uso actual no coinciden con el mayor y mejor uso del terreno.

Por ejemplo, tomemos un lote de 1,000 m2 con una casa construida hace varias décadas, localizado en San Francisco, Ciudad de Panamá, y cuya zonificación actual es RM-2.La casa se encuentra en buen estado y habitada (uso existente), con un valor depreciado de la construcción de B/.75,000. En general la zona está en transición hacia mayores densidades, con numerosas viviendas similares demolidas para construir edificios de apartamentos.Un análisis de mayor y mejor uso dictamina que el terreno físicamente cuenta con un tamaño, ubicación y tipo de suelos apropiados para edificar en mayor altura.En cuanto a los aspectos legales, posee una zonificación de alta densidad que permitiría, un proyecto de apartamentos. Financieramente, existe demanda tanto de residencias como de apartamentos en esta zona; al investigar precios en los alrededores, podemos percatarnos de la que existen un sector muy cercano con lotes R-3 (zonificación para casas sólamente) en un precio medio de 1,200 B/m2, y otras calles con RM-2, a una media de 1,500 B/m2.

Salta a la vista, por tanto, que el uso que maximiza el valor de este terreno es para un proyecto de apartamentos aprovechando la zonificación RM-2, y que sus compradores potenciales actuales típicos serían empresas promotoras de edificios residenciales.¿Y qué sucede entonces con la casa?Bajo el principio de consistencia, es necesario analizar cuál sería la perspectiva de estos compradores potenciales con respecto a las mejoras: ¿estarían dispuestos a pagar por ellas? La respuesta en este caso es no. Los promotores sólo están interesados en el terreno, y de hecho las mejoras representan un estorbo, con los consecuentes costos de demolición (asumamos B/.10,000).Por tanto, estas mejoras (casa actual) carecen de valor contributivo positivo y su valor no puede añadirse al terreno si el valor del mismo ha sido estimado bajo la premisa del mayor y mejor uso (apartamentos). De hecho la Norma IVS 2017, en su provisión 140.2, indica que «si fuera diferente del uso actual, los costos para acondicionar un activo para su mayor y mejor uso afectarían al valor.»

Por el contrario, si la premisa del valor es el uso existente, bajo el cual la casa aportaría valor, el terreno tendría que avaluarse comparándolo con los que son para residencias similares únicamente, pues a compradores de casas no les interesaría el potencial de desarrollo de apartamentos; de hecho es posible, aunque no tan fácilmente cuantificable, que considerasen a los edificios circundantes como perjudiciales a su privacidad y confort.

El siguiente cuadro ilustra los Valores de Mercado resultantes: B/. 1,490,000 bajo la premisa del mayor y mejor uso, y B/.1,275,000 bajo la premisa del uso existente. Lo que no sería correcto, pues violaría la consistencia, es añadir el valor del terreno estimado como RM-2, al de la casa actual, resultando en B/.1,575,000. Podemos observar también que si la casa fuese nueva y lujosa, con un valor mayor a B/.300,000 , probablemente no valdría la pena demolerla, y ambos usos serían posibles como mayor y mejor uso. Sin embargo, no es el caso que nos ocupa.

Premisa: Mayor y Mejor Uso Uso Existente

Uso: Nuevo Edificio RM-2 Casa individual R-3

Valor del terreno: 1,500 B/m2 = 1,200 B/m2

= B/. 1,500,000 = B/. 1,200,000

Valor de mejoras: Demolición Casa depreciada

= B/. -10,000 = B/. 75,000

Valor de Mercado: B/. 1,490,000 B/. 1,275,000

En conclusión, el análisis de mayor y mejor uso realizado por un avaluador profesional debe ser consistente entre terreno y mejoras, indicando la premisa del valor.Independientemente de la inversión actual en mejoras y construcciones, es necesario considerar la perspectiva de los compradores potenciales típicos. ¡En IN SITU CORPORATION, para eso estamos!

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

¿Cuánto aspiramos que rinda una propiedad adquirida como inversión? Muchos responden: 10% anual de su precio de compra; sin embargo, veamos en base a qué se estima el rendimiento y si es realista para todo tipo de inmuebles en cualquier momento.

¿Cuánto aspiramos que rinda una propiedad adquirida como inversión? Muchos responden: 10% anual de su precio de compra; sin embargo, veamos en base a qué se estima el rendimiento y si es realista para todo tipo de inmuebles en cualquier momento.

En la mañana de hoy se aprobó el nuevo

En la mañana de hoy se aprobó el nuevo

Aunque un territorio nos parezca homogéneo, hay muchos factores que inciden y limitan el desarrollo de las comunidades, tanto naturales (topografía, ríos, tipos de suelo) como producto de la actividad humana. De estos, carreteras y redes de servicios públicos (agua y energía sobre todo) también pueden alentar o por el contrario constreñir el uso, y por tanto el valor económico de las propiedades.

Aunque un territorio nos parezca homogéneo, hay muchos factores que inciden y limitan el desarrollo de las comunidades, tanto naturales (topografía, ríos, tipos de suelo) como producto de la actividad humana. De estos, carreteras y redes de servicios públicos (agua y energía sobre todo) también pueden alentar o por el contrario constreñir el uso, y por tanto el valor económico de las propiedades.