Los bienes inmuebles siempre han sido considerados como inversiones tangibles deseables; sin embargo, debemos prestar atención a distintas formas posibles de pérdida de valor si deseamos mitigarlas. Los avaluadores intentamos estimar estos deméritos o pérdidas mediante cuatro categorías: mantenimiento diferido, obsolescencia funcional, depreciación incurable por edad, y obsolescencia externa. Exploremos brevemente de qué se trata cada una.

En primer lugar, el mantenimiento diferido: elementos deteriorados, faltantes, o que han sido objeto de algún evento mayor, ya no pueden ser contabilizados como parte del inmueble. Por ejemplo, una ventana rota, pintura desconchada, cerraduras dañadas. Esta pérdida de valor generalmente se cuantifica con facilidad, restando la estimación de la reposición del elemento (materiales, mano de obra e incentivo del contratista).

En segundo término, tenemos la obsolescencia funcional. Se trata de elementos que pueden estar funcionando, pero ya no son propios de inmuebles a construir en la actualidad, sea por que la tecnología, regulaciones o preferencias del mercado han cambiado; pueden ser elementos constructivos o incluso de diseño, tanto presentes como faltantes. Como ejemplos tangibles pueden estar equipos ineficientes, acabados y artefactos que son considerados como pasados de moda, y que un nuevo propietario reemplazaría casi de inmediato. En cuanto a faltantes, ante el cambio de regulaciones, incumplimientos como falta de estacionamientos, ascensores, sistemas de protección contra incendios, y de facilidades para personas con discapacidades. Y un poco más sutiles o intangibles, configuraciones de diseño que no se adaptan a la vida moderna. Para estimar esta depreciación, primero es necesario entender si el defecto es subsanable, en cuyo caso equivale al costo de reposición; sin embargo, en algunos casos esto puede no ser factible. Por ejemplo, un edificio comercial que no cuenta con la cantidad actual requerida de estacionamientos, es posible que no tenga espacio para incluirlos; en estos casos, la pérdida de valor debe estimarse por enfoque de mercado, es decir, comparando valores entre edificaciones que cumplen y las que no. Este tema es complejo, ya que además existe la posibilidad de que las autoridades no permitan modificaciones mayores en una edificación que no puede ser adaptada a las regulaciones vigentes.

Como tercera pérdida de valor, tenemos el paso incurable del tiempo por edad, con su consiguiente deterioro. A pesar de la calidad y del buen mantenimiento, todo material tiene un término de vida; al cabo de la misma, a lo sumo nos quedará un valor de rescate de lo vendible o reciclable. La observación cuidadosa de los elementos que conforman una edificación nos permite separar los elementos constructivos según su período de vida, estimando lo que ha transcurrido de cada uno, y ponderar su valor como parte del conjunto. Por ejemplo, las alfombras son de corta vida, que puede alcanzar 10 años, en contraposición con la estructura, que posiblemente llegue sin problemas a 50-75 años; ambos elementos contribuyen con un peso distinto al costo total de la edificación. Las buenas prácticas de administración y mantenimiento sugieren un calendario de largo plazo para el reemplazo de estos elementos al acercarse el término de su vida útil, de manera que podamos «echar hacia atrás» la cuenta del implacable reloj sobre este componente.

La última consideración sobre la pérdida de valor está dada por la obsolescencia externa. Ésta se debe a elementos físicos, ambientales o sociales que inciden en la propiedad. El entorno va cambiando, y se producen situaciones de alto tráfico, ruido y contaminación ambiental; también pueden haberse incrementado riesgos de inundaciones u otros desastres, o el área puede ir presentando signos de deterioro económico y de las condiciones de seguridad. Al igual que la obsolescencia funcional, algunas de estas condiciones pueden ser resueltas in situ, como colocando ventanas con mayor aislamiento para el ruido, o realizando algunas obras adicionales para evitar las inundaciones. En otros casos, evitar eta obsolescencia está fuera de nuestro control, y solo puede ser estimada en función de comparaciones en el mercado. Por ejemplo, un local muy valorado en una esquina de una ciudad, puede experimentar decaimiento considerable si se construye un paso elevado vehicular que desvía toda la afluencia de vehículos de su ubicación.

Sobre la obsolescencia externa, no todo es negativo. Cuando hay transformaciones importantes del entorno urbano, como calles residenciales que se van tornando comerciales, en muchos casos el aumento del valor del terreno puede compensar la obsolescencia funcional, atrayendo a otro segmento de usuarios potenciales, que no valorarán las mejoras, pero sí el terreno.

En conclusión, debemos mantenernos alerta ante las posibles pérdidas de valor de las edificaciones, tomando en cuenta que son una inversión o fuente potencial de riqueza activa, es decir, que requieren destinar fondos periódicamente para su mantenimiento y reposición de elementos, o para mitigar diversas condiciones de cambios regulatorios, preferencias y externalidades.

Contacto: Arq. Carla M. López Abello, MAI +507 226-5197 / 6675-2492 clopez@insitupanama.com

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Si bien los datos son reales, no aplica ningún tipo de estimación para propiedades específicas sin un análisis de sus condiciones particulares.

Estamos acostumbrados, por la práctica usual de la contabilidad personal y de las empresas, a asociar depreciación con el deterioro producto del paso del tiempo. Sin embargo, ¿es eso lo único que puede reducir el valor de un inmueble? Cerremos el año 2019 comentando un aspecto muchas veces ignorado: la obsolescencia funcional y legal, y por qué debe verificarse.

Obsolescencia, según la RAE, es «ser anticuado o inadecuado a las circunstancias , modas o necesidades actuales». Tomemos en cuenta que no significa que el elemento ya no sirve a su propósito, ni que esté deteriorado ni dañados, sino que ha sido desplazado en las preferencias de los usuarios por nuevas prácticas. Y esto puede ser producto de nuevas prácticas (funcional) o de cambios en las regulaciones (legal). Algunos ejemplos de obsolescencia en inmuebles pueden ser: falta de estacionamientos, pocos baños, pocas recámaras, pocas salidas eléctricas, ausencia de equipo de aire acondicionado, de rociadores contra incendios, espacios no adecuados para personas con discapacidad, equipos ineficientes con consumos excesivos. Incluso ciertos elementos estéticos, como acabados, pueden considerarse materia de obsolescencia.

¿Por qué la obsolescencia funcional ocasiona depreciación? Por que en muchos casos, si es solucionable («curable» entre los avaluadores) requiere una inversión para ponerlos al día, y en otros, de ser irremediable o incurable, reduce las ganancias esperadas y por tanto disminuye el valor.

Cuando la obsolescencia es curable, el valor del elemento obsoleto debe ser sustraído (si se encuentra presente) y además, restarse el monto estimado de la inversión. Esta inversión puede incluir materiales, mano de obra, costos indirectos y hasta honorarios legales. Por ejemplo si se tratara de una casa antigua con un solo tomacorriente por cuarto, a diferencia de la norma actual que exige como mínimo por pared, habría que considerar la remoción y reemplazo del cableado y paneles eléctricos; incluso, podría ser necesario el reemplazo de los conductos (tuberías) si no fuese posible utilizarlos para una mayor cantidad de cables, e incluir trabajos de albañiería y acabados para completar el trabajo.

CURABLE

Obsolescencia funcional = Valor elemento presente a eliminar + Valor del costo de cura

Por otra parte, la obsolescencia puede ser de grado tal, que no sea curable, o que remediarla tenga implicaciones tan complejas y costosas que la hagan inviable. Por ejemplo, un edificio que contaba con pocos estacionamientos, sobre el frente de calle, y que fueron eliminados por una ampliación de la vía, puede tener muchas dificultades para incorporarlos, si ya el lote está contruido casi en su totalidad. Sería poco realista decir que vamos a demoler la edificación o toda su planta baja para proveer estos espacios de estacionamiento. En estos casos, la cuantificación de la obsolescencia se realiza identificando los ingresos que no lograría recaudar nuestro sujeto, en comparación con inmuebles que sí cuentan con los estacionamientos, y capitalizando este monto anual a una tasa apropiada. En el caso del ejemplo que nos ocupa, supongamos que en esa zona los inmuebles con estacionamientos apropiados se arriendan a 20 $/m2/mes, y los que no los tienen a 12 $/m2/mes, y los inmuebles de ese tipo tienen una tasa de capitalización de 8%:

De los ejemplos anteriores se desprende que la obsolescencia funcional puede llevarnos a considerar pérdidas de valor importantes. Y eso sin tomar en cuenta el riesgo, cuando se trata de cambios en las regulaciones, de que las autoridades clausuren la operación o nieguen la posibilidad de adecuaciones, mejoras o reformas solicitadas, al observar el incumplimiento actual, lo cual debe ser mencionado por cualquier experto idóneo en la materia. Por tanto, una de las primeras preguntas que todo comprador y todo avaluador debe hacerse es: ¿cumple esta edificación con los estándares actuales? Y de no ser así: ¿es curable, cuánto me cuesta? , ¿o si es incurable, cuánto pierdo? y ¿representa un riesgo regulatorio? La cuidadosa consideración de estos aspectos en la adquisición de inmuebles es vital.

____

Contacto: Arq. Carla M. López Abello +507 226-1783 / 6675-2492

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

Uno de los atractivos de los bienes raíces es que aún las propiedades para uso propio al final pueden apreciarse, y generar para su propietario una plusvalía interesante al momento de la venta. Esta apreciación generalmente está basada en una combinación de tres factores generadores de valor: deseo, escasez y poder adquisitivo creciente. Veamos el caso de propiedades residenciales a través de una muestra histórica por un período de 20 años.

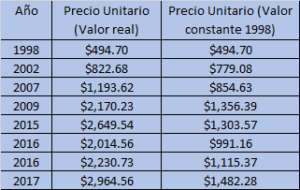

Se trata de la urbanización Costa Bella, en Costa del Este. Este proyecto se planificó y se construyó a finales de la década de 1990’s, con un centenar de lotes con viviendas unifamiliares. Los lotes oscilan entre 350 y 750 m2, y las residencias, de varios modelos, entre 250-375 m2. Se trataba de un producto de calidad superior, con un modelo en ese momento innovador, que era la comunidad cerrada (gated community) con facilidades recreativas comunes. La mayor parte de las viviendas fueron vendidas y entregadas en 1998, y un 50% presentó segundas y terceras ventas a lo largo de las dos décadas siguientes. Se investigó el historial de 20 residencias para esta publicación.

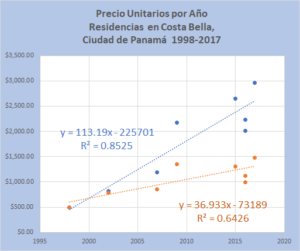

El precio original de estas residencias en 1998 era aproximadamente 500 B/m2. Si bien al principio la localización del proyecto era poco conocida, también es cierto que la vivienda unifamiliar es un producto preferido y deseado en el mercado inmobiliario; además, la disponibilidad de terrenos para este tipo de proyectos en zonas céntricas era escasa, y el nivel socio económico al que estaba dirigido (clase media) se benefició en las siguientes décadas con un aumento de su poder adquisitivo. Por tanto, los precios aumentaron rápidamente: en un plazo de menos de cinco años ya se habían duplicado, en diez años cuadruplicaron, y en la actualidad se sitúan en valores cercanos a 6 veces con respecto al original, a un ritmo constante de 25% anual. La siguiente gráfica muestra un modelo explicativo del comportamiento de los valores durante estos veinte años.

Observemos que los valores de la gráfica roja son precios reales de cada momento; sin embargo, para hacer una comparación justa, debe efectuarse un ajuste por inflación, y llevarlos a precio constante de 1998 como muestra la gráfica en color azul. Es importante recordar que el valor de $1 de 1998 no es igual al de $1 en 2018, el dinero ha perdido valor a lo largo del tiempo en función de la inflación. Por tanto, un análisis del retorno de la inversión debe basarse en los valores constantes. El ajuste basado en los datos de inflación histórica nos indica que el valor indicado para 2017 de casi 3,000 B/m2 equivale a cerca de 1,500 B/m2 de 1998, con lo cual la tasa de aumento sería de 7% anual.

Observemos que estas tasas de retorno se encuentran por encima de los productos financieros (depósitos y bonos), lo cual es un indicador muy positivo. Si comparamos este ejercicio con el que publicamos sobre otra comunidad residencial Arboleda de Cáceres en Panamá Oeste ( http://insitupanama.com/2017/07/04/cuanto-es-la-ganancia-real-de-la-compra-de-una-vivienda/ ) que arrojó una apreciación de 1.5% anual a precios constantes, observaremos que la plusvalía de 7% anual en Costa Bella fue mucho mayor, en función del aumento del poder adquisitivo de su mercado de compradores. A esta utilidad potencial al final de un período de tenencia,habría que sumarle el costo evitado del disfrute de la propiedad. Para asesorar efectivamente su compra o venta, como peritos avaluadores profesionales ¡aquí estamos!

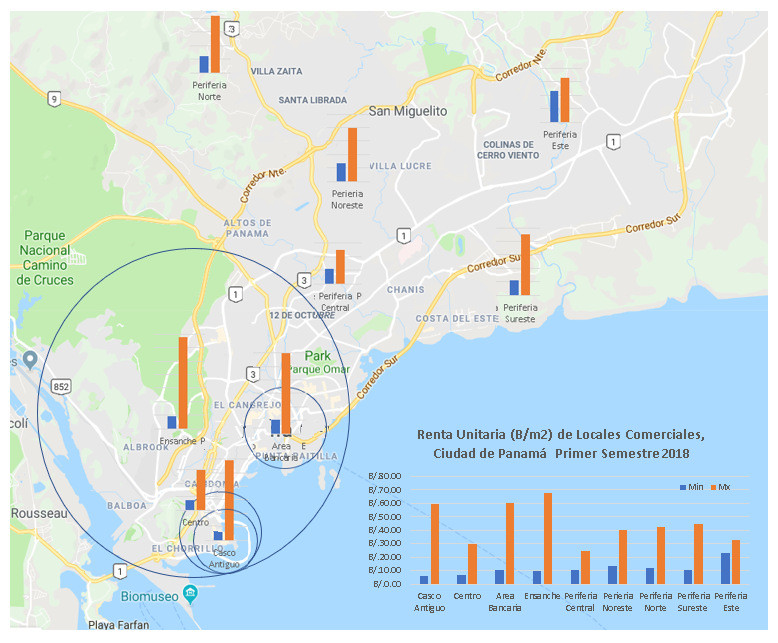

¿Cómo se comporta el mercado de locales comerciales en un entorno mercantil e inmobiliario tan competitivo como la Ciudad de Panamá? Demos un rápido vistazo mediante una muestra de 150 locales en oferta u alquiler efectivo, recabada en los primeros meses de 2018. Se trata de un ejercicio de base estadística por agregación, sin distinguir las características específicas como accesibilidad, visibilidad, frente, estacionamientos, calidad de construcción, etc. Por tanto, veamos los rangos de rentas, y que podemos inferir de ellos, distinguiendo diversas zonas en la ciudad. A priori en el gráfico y mapa podemos observar dos grandes grupos, y sus características.

Por un lado, tenemos el comercio eminentemente urbano, que goza de la ventaja no sólo de atender a una población residente, sino también a trabajadores, visitantes y transeúntes. En el caso de la Ciudad de Panamá, se trata de la zona que va desde el Casco Antiguo en el suroeste, hasta Betania, Pueblo Nuevo, Río Abajo y San Francisco. Si la dividimos en sectores como el Casco Antiguo, Centro, Área Bancaria y Ensanche, se trata de un conjunto cuyos valores mínimos están entre B/.6-11 por m2 por mes para los locales menos favorecidos, y llegan hasta B/.60-67 por m2 por mes en las ubicaciones más prestigiosas, sobre todo centros comerciales exclusivos. En la gráfica podemos discernir claramente que la única zona cuyas rentas en malls no sobrepasan B/. 30 por m2 por mes son las del centro, ya que el Casco Antiguo ha recuperado su vida económica gracias al turismo y como centro de vida nocturna.

Por otra parte, encontramos también el segundo grupo de localizaciones periféricas, mucho más dependientes de los residentes y su poder adquisitivo. Esta zona, que rodea a la eminentemente urbana, se desarrolla a lo largo de varios ejes viales, desde la Vía Transístmica al Norte, la Ave. Domingo Díaz y la Panamericana hacia el Este, y el Corredor Sur hacia el Sureste. Los valores mínimos inician entre B/.10-23 por m2 por mes, llegando hasta B/.40-45 por m2 por mes aún en centros comerciales. Costa del Este presenta los valores mayores, y la Periferia Central (triángulo de Transístmica) los más bajos.

¿Dónde invertir? Depende de los parámetros de cada caso. Si se trata de locales para operaciones comerciales, es interesante observar que las rentas mínimas más altas – que indican el mejor potencial de negocios – están en las periferias, sobre todo al Este y Norte, debido a la demanda creciente en estas zonas que aún están en expansión; en cuanto a los máximos, obviamente las zonas y edificios de mayor poder adquisitivo: Casco Antiguo, Área Bancaria, Ensanche y Costa del Este. En cambio, para inversiones a largo plazo, las áreas de mayor potencial de crecimiento de rentas son el centro (entre Casco Antiguo y Área Bancaria) y la Periferia Central. En ambos casos, se trata de zonas con inversiones públicas que empiezan a propiciar su atractivo para residentes y empresas, permitiendo obtener espacios ahora en precios más bajos, que tenderán a aumentar sus ingresos y valor en el tiempo hasta equipararse a las que les rodean. Aunque en lenguaje coloquial hoy parezcan los patitos feos, probablemente se convertirán en codiciados cisnes a la vuelta de una o dos décadas.

Un avaluador profesional debe poder orientarle sobre la situación actual específica del local que posee o le interesa, y las tendencias de apreciación a corto, mediano y largo plazo. A sus órdenes, ¡para esto estamos!

Contacto: +507 226-1783 / 6675-2492

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares; la muestra no ha sido validada como estadísticamente representativa del universo de propiedades, sólo tiene finalidad indicativa e inferencial.

Con frecuencia escuchamos de propiedades que tienen servidumbres. Este tema es tan importante en materia de bienes inmuebles, que nuestro Código Civil le dedica un título completo (Libro Segundo, Título X). Y las define como “un gravamen impuesto sobre un inmueble en beneficio de otro perteneciente a distinto dueño.” (Artículo 513). Entiéndase gravamen como peso, carga, obligación o compromiso. El objetivo de las servidumbres es permitir a través de un lote el acceso, desagüe, obras públicas como líneas de transmisión, acueductos o alcantarillados, vista, luz, mitigación de riesgos de inundación, etc. ¿Tiene valor una servidumbre? ¿Contribuye o demerita el valor de un inmueble? Hoy analizaremos esto a través del enfoque de valuación de ingresos o rentas, bajo la técnica denominada “involutivo” o “residual”.

En general podemos indicar que todo gravamen implica una connotación económica negativa sobre un inmueble, comparado con su condición sin restricciones. Las servidumbres lo que están limitando principalmente es el uso y aprovechamiento, a diferencia por ejemplo de un gravamen hipotecario, a través del cual se establece el pago de una amortización periódica que también tiene un impacto económico. El grado de afectación de la servidumbre sobre los ingresos potenciales del inmueble y su incidencia sobre el valor puede ser medido a priori por la técnica residual, que consiste en estimar los ingresos potenciales de los costos, incluyendo las utilidades, y lo que queda (“valor residual”) sería el monto máximo a pagar por el lote.

Valor Total de un Proyecto = Valor de la Construcción + Valor del Terreno

Valor del Terreno = Valor Total del Proyecto – Valor de la Construcción

Valor del Terreno = Ventas Totales – (Costos de Construcción + Utilidades)

Esta técnica tiene la limitación de considerar los ingresos y gastos en un solo período, lo cual no es realista en el caso de proyectos grandes; sin embargo, de forma sencilla ilustra el valor máximo que podría considerar un promotor como razonable, dadas las condiciones del mercado, y descartando otras implicaciones positivas o negativas de la servidumbre.

Asumamos que dos lotes urbanos vecinos, baldíos, con zonificación RM-2 (Residencial Multifamiliar de Alta Densidad, equivalente a 250 apartamentos de 2 recámaras por hectárea) están siendo considerados por promotores para la compra con miras a desarrollar proyectos residenciales. El lote A tiene 4,500 m2 (aproximadamente 67 m. x 67 m.), mientras que el lote B tiene 1000 m2. (aproximadamente 32 m. x 32 m.), y asumamos que la servidumbre pluvial establecida por el MOP en ambos casos sea un ancho de 10 m. a un costado, lo cual no impide el desarrollo de las edificaciones en la superficie restante *. Comparemos para ambos casos (a) sin afectación alguna; (b) afectados en su costado por la servidumbre de un río o quebrada catalogado como principal; y (c) adquiriendo sólo la parte sin afectación del río. Asumiremos en todos los casos apartamentos de 100 m2 con estacionamientos y otras áreas comunes de 20% adicionales, precio de venta de US 2,000 US/m2, costo de construcción de 1,200 US/m2 e incentivo empresarial del 20% sobre el valor del terreno.

Lote A

a

b

c

Sin Afectación

Con Afectación

Adquiriendo Sólo Parte No Afectada

Superficie del Lote (m2.)

4,500

4,500

3,830

Servidumbre (m2.)

0

670

0

Densidad permitida RM-2 (hab./Ha.)

1,000

1,000

1,000

Densidad aplicable al lote (hab.)

450

450

383

Apartamentos

112

112

96

Tamaño de apartamentos (m2.)

100

100

100

Superficie total vendible de apartamentos (m2.)

11,200

11,200

9,600

Precio unitario de venta (US/m2.)

$ 2,000

$ 2,000

$ 2,000

Ventas totales (US)

$22,400,000

$22,400,000

$19,200,000

Superficie total de construcción (m2)

13,440

13,440

11,520

Costo total de construcción (US)

$16,128,000

$16,128,000

$13,824,000

Diferencia entre venta y construcción (US)

6,272,000

6,272,000

5,376,000

Incentivo Empresarial (US)

-$ 1,254,400

-$ 1,254,400

-$ 1,075,200

Valor residual total del terreno (US)

$ 5,017,600

$ 5,017,600

$ 4,300,800

Valor unitario residual del terreno (US/m2.)

$1,115

$1,115

$1,123

Diferencia de valor:

$ 716,800

En este caso del Lote A se observa que la servidumbre tiene un valor contributivo importante, ya que su superficie, aunque no pueda ser utilizada físicamente, cuenta para la densidad, que es el parámetro generador de ingresos para el proyecto. Con la servidumbre puede realizarse un proyecto de 112 apartamentos, con utilidades esperadas de US 1,254,400; si sólo se adquiriera la porción sin afectar, podrían construirse 96 apartamentos, con utilidades de US 1,075,000. Para el propietario vendedor, perdería US 716,800 al segregar el espacio de servidumbre, que lógicamente nadie más compraría. Para el potencial comprador, la decisión dependerá de su apetito por las utilidades y las aspiraciones del vendedor.

Lote B

a

b

c

Sin Afectación

Con Afectación

Adquiriendo Sólo Parte No Afectada

Superficie del Lote (m2.)

1,000

1,000

680

Servidumbre (m2.)

0

320

0

Densidad permitida RM-2 (hab./Ha.)

1,000

1,000

600

Densidad aplicable al lote (hab.)

100

100

41

Apartamentos

25

25

10

Tamaño de apartamentos (m2.)

100

100

100

Superficie total vendible de apartamentos (m2.)

2,500

2,500

1,000

Precio unitario de venta (US/m2.)

2,000

2,000

2,000

Ventas totales (US)

$5,000,000

$5,000,000

$2,000,000

Superficie total de construcción (m2)

3,000

3,000

1,200

Costo total de construcción (US)

$3,600,000

$3,600,000

$1,440,000

Diferencia entre venta y construcción (US)

$1,400,000

$1,400,000

$560,000

Incentivo Empresarial (US)

-$ 280,000

-$ 280,000

-$ 112,000

Valor residual total del terreno (US)

1,120,000

$ 1,120,000

$ 448,000

Valor unitario residual del terreno (US/m2.)

$ 1,120

$ 1,120

$ 659

Diferencia de valor:

$672,000

Para el Lote B, el valor contributivo de la servidumbre es mucho más significativo. Si segregamos el área afectada, el lote resultante sería inferior al mínimo parcelable según la norma RM-2 (800 m2.). Por tanto, tendría que acogerse a una zonificación R-M, que permite lotes mínimos de 600 m2. A razón de una densidad mucho menor. Por tanto, de las opciones en que se contabiliza toda la superficie, a razón de 25 apartamentos, se reduciría el proyecto a 10 apartamentos. Las utilidades esperadas también bajan de US$ 280,000 a US 112,000. El valor del terreno descendería a menos de la mitad, y pareciera que para el potencial comprador, la decisión de incluir la servidumbre sería también mucho más ventajosa.

En conclusión, el impacto de una servidumbre en el valor de un lote de alta densidad, va a depender del efecto sinérgico con otras restricciones legales y físicas de la propiedad. Vemos que puede ser desde casi imperceptible como en el Lote A, como representar una suma significativa en casos como el Lote B.Un avaluador profesional debe estudiar cada caso para asesorar apropiadamente a su cliente, sea comprador o vendedor, añadiendo no sólo los elementos básicos del enfoque de ingresos por técnica involutiva, sino otras consideraciones u afectaciones al valor. ¡Para eso estamos!

___________

*De acuerdo con el Decreto 44 del 6 de mayo de 2002 del Ministerio de Obras Públicas, no pueden realizarse obras de construcción ni siquiera de encajonamiento sobre este tipo de cursos de agua, a diferencia de otras corrientes de aguas menores.

Contacto: +507 226-1783 / 6675-2492

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

Panamá cuenta con un inigualable Casco Antiguo, producto del asentamiento urbano en las faldas del Cerro Ancón en 1673 tras la destrucción de la primera ciudad (hoy conocida como Panamá Viejo). Este sector de atributos históricos y estéticos considerado Patrimonio de la Humanidad y Conjunto Monumental Histórico, cuenta con más de 700 inmuebles privados de gran atractivo para actividades comerciales, residenciales y turísticas. ¿Cómo inciden las restricciones de conservación sobre sus valores inmobiliarios?

Al igual que en otras zonas, existen algunos elementos que influyen en el valor de las propiedades, por ejemplo el frente o vista al mar y/o la vista hacia plazas atractivas. Sin embargo hay dos aspectos que inciden en los valores inmobiliarios en el Casco Antiguo: Categoría de Conservación y Superficie Construible del lote. En relación al primero, la normativa vigente identifica cuatro categorías según el valor de los elementos a conservar. La primera categoría corresponde a los que deben ser conservados y restaurados en su totalidad; la segunda a aquellos que poseen elementos exteriores e interiores específicos a conservar; la tercera a inmuebles de valor ambiental urbano, en los cuales debe conservarse la fachada pero el interior puede disponerse con bastante libertad; y la cuarta se trata de baldíos o edificios discordantes en los cuales pueden realizarse nuevas edificaciones, siempre y cuando armonicen con el entorno. De mayor a menos, las primeras tres categorías conllevan algún tipo de tratamiento especial que generalmente es más costoso que la construcción contemporánea convencional, afectando por tanto las estimaciones de valor por el Enfoque de Costos. Por tanto, contra lo que podría esperarse, muchos inmuebles de categoría 3 y 4 resultan más apetecibles a los inversionistas que los más valiosos desde el punto de vista patrimonial. Esto es un desincentivo de mercado que debería ser corregido a través de otras políticas de beneficios.

Sin embargo,la mayor restricción reside en la limitación de altura de los inmuebles, debido a la superficie construible. De acuerdo con la normativa, en las edificaciones de estas tres categorías no se pueden añadir niveles adicionales a los originales, y en la categoría cuatro, la limitación de altura para mantener un entrono armónico es de cuatro plantas. En una misma categoría, por ejemplo grado 3, hay edificaciones desde una hasta cuatro plantas. Para los tres enfoques de valuación, es crítico utilizar como unidades de comparación el precio por superficie construible y no el precio por tamaño del lote. Por ejemplo, un inmueble de 100 m2 de terreno podría tener unos 90 m2 construibles si es de una sóla planta, y otro similar de 100 m2 podría tener 360 m2 en planta baja y tres niveles altos. Para alguien que no conozca este mercado, las diferencias en valores pueden parecer demasiado amplias. Observemos los siguientes comparables reales de ventas de propiedades, sin restaurar:

Comp. 1

Comp. 2

Comp. 3

Comp. 4

Comp.5

Ubicación:

Calle 11

Calle 6

Calle 10

Ave. A.

Calle 4

Fecha de Venta:

2017

2015

2014

2015

2016

Tamaño Lote (m2):

94.80

165.12

607.13

2,153.63

1,912.42

Pisos construibles:

4

3

3

3

4

Superficie construible (m2)

341.28

600.00

2,176.36

2,153.63

6,442.85

Precio Unitario B/m2 Lote:

3,691.98

3,542.88

2,800.06

2,832.43

4,183.18

Precio Unitario B/m2 :Construible:

923.00

1,180.96

933.35

944.14

1,241.69

Un análisis de los precios por m2 de terreno nos daría un rango entre 2,800 y 4,183 B/m2, mientras que un análisis por m2 construibles nos reduce la dispersión de la muestra a un rango entre 923 y 1,242 B/m2. Si respectivamente el promedio es 3,410 B/m2 de lote vs. 1,045 B/m2 de superficie construíble, un lote de 100 m2 siempre tendría un valor de B/. 341,000.00 sin importar la cantidad de pisos, mientras que utilizando la superficie construíble, los valores estimados serían muy distintos (100 m2 x pisos x 1,045 B/m2):

Pisos

Valor

1

B/.104,462.74

2

B/.208,925.48

3

B/.313,388.22

4

B/.417,850.97

Utilizando las unidades de comparación correctas, se refleja en el valor estimado el análisis realizado por posibles inversionistas y promotores. Los resultados del análisis deben ser aplicados consistentemente; un avaluador profesional requiere conocer las especificidades de su ámbito geográfico, así como aplicar de forma correcta los conceptos y herramientas de comparación. ¡Para eso estamos!

Uno de los atractivos de los bienes raíces es que aún las propiedades para uso propio al final pueden apreciarse, y generar para su propietario una plusvalía interesante al momento de la venta. Esta apreciación generalmente está basada en una combinación de tres factores generadores de valor: deseo, escasez y poder adquisitivo creciente. Veamos el caso de propiedades residenciales a través de una muestra histórica por un período de 20 años.

Uno de los atractivos de los bienes raíces es que aún las propiedades para uso propio al final pueden apreciarse, y generar para su propietario una plusvalía interesante al momento de la venta. Esta apreciación generalmente está basada en una combinación de tres factores generadores de valor: deseo, escasez y poder adquisitivo creciente. Veamos el caso de propiedades residenciales a través de una muestra histórica por un período de 20 años.