por Carla López | Abr 4, 2018 | Sin categorizar

En la mañana de hoy se aprobó el nuevo Plan de Ordenamiento Territorial de San Francisco. Esta normativa cambia el concepto para el desarrollo de proyectos, sobre todo en las zonas en transición hacia edificaciones de apartamentos. Tradicionalmente el modelo normativo basado en la densidad habitacional máxima (personas por Hectárea que se traducen en cantidades de apartamentos según su número de recámaras), con pocas limitaciones de altura, construcción hasta la línea de propiedad (adosamiento) en varios niveles bajos y pocos retiros en las torres. El nuevo modelo plantea liberar las densidades, estableciendo controles sobre el volumen a edificar, con mayores limitaciones de altura y retiros. ¿Cuál puede ser el impacto en el valor de los lotes?

En la mañana de hoy se aprobó el nuevo Plan de Ordenamiento Territorial de San Francisco. Esta normativa cambia el concepto para el desarrollo de proyectos, sobre todo en las zonas en transición hacia edificaciones de apartamentos. Tradicionalmente el modelo normativo basado en la densidad habitacional máxima (personas por Hectárea que se traducen en cantidades de apartamentos según su número de recámaras), con pocas limitaciones de altura, construcción hasta la línea de propiedad (adosamiento) en varios niveles bajos y pocos retiros en las torres. El nuevo modelo plantea liberar las densidades, estableciendo controles sobre el volumen a edificar, con mayores limitaciones de altura y retiros. ¿Cuál puede ser el impacto en el valor de los lotes?

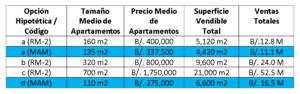

Para intentar responder esa pregunta, tomemos como ejemplo la nueva norma MAM (Mixto de Altura Medio) que reemplazará en gran parte de San Francisco Centro (entre Calle 50 y Vía Porras) al antiguo RM-2 Residencial de Alta Densidad, asumiendo parar simplificar que se trata de un lote de 1,000 m2., con 20 m. de frente y 50 de fondo para un breve ejercicio cuantitativo basado en un proyecto sólo de apartamentos residenciales.

El código RM-2 limitaba la densidad a 1,200 personas por hectárea, es decir, 120 personas para nuestro lote. Esto equivaldría por ejemplo a 30 apartamentos de 2 recámaras. No existían limitaciones de altura, pero sí una fuerte exigencia de estacionamientos (2 o más por apartamento, además de los de visitas). Se permitía construir hasta la línea de propiedad en los niveles de estacionamientos sin ventanas hacia los vecinos. Asumiendo que cupiesen alrededor de 30 estacionamientos en cada piso bajos hasta la línea de propiedad, podemos inferir que se construirían 3 pisos de estacionamientos (más de 60 espacios) y sobre ellos la torre de apartamentos. Esta torre tenía retiros de 1.50m, con lo cual podía ocupar 17 m. x 47m = 799 m2 por planta. Por tanto, como la limitación eran 30 apartamentos, podían plantearse, por ejemplo, entre otras variantes:

- 7 pisos de 4 apartamentos de unos 160 m2 c/u para acomodar los vestíbulos, ascensores, etc.), más 1 piso de 2 apartamentos de 320 m2 cada uno;

- 15 pisos de 2 apartamentos de 320 m2 cada uno; o

- 30 pisos de 1 apartamento de 700 m2 cada uno.

Con el cambio, el código MAM no restringe la densidad máxima; sin embargo, sólo permite 15 pisos incluyendo los niveles de estacionamientos. Por tanto, ya no pueden construirse las opciones (b) o (c) que exceden 15 pisos si contamos los estacionamientos, de los cuales ahora sólo se requiere uno por vivienda. Sólo se permite construir hasta la línea de propiedad en planta baja y un alto, por lo cual allí podrían acomodarse los estacionamientos, hasta unas 60 plazas. De allí, debido a los nuevos retiros exigidos de 3m., la torre tendría 14 m. x 42 m. = 588 m2 por planta, hasta 13 plantas. De construirse la opción (a), los pisos de 4 apartamentos tendrían unidades un poco más pequeñas (135 m2). Se podría también ofrecer otro modelo:

- 12 pisos con 5 apartamentos cada uno, de 110 m2, para totalizar 60 viviendas (el máximo de estacionamientos que se podrían acomodar).

La densidad equivalente de esta opción serían 2,400 personas por hectárea, es dec ir, el doble de la anterior. Sin embargo, la superficie vendible del edificio está limitada. Observemos las diferentes opciones en el cuadro, asumiendo un precio de venta de 2,500 B/m2:

Es obvio suponer que el mercado para apartamentos grandes de mayor costo es limitado. Por tanto, el mercado más factible podrían ser las opciones de 110 m2, 135 m2 y 160 m2. Al comparar las tres opciones, se observa que la nueva zonificación tiene una opción de menor rentabilidad en comparación con la original (a) y otra de mayor rentabilidad (d). Dado que esta última es sustancialmente más alta ahora (B/.16.5 millones vs. B/.12.8 millones) se infiere del ejercicio efectuado que NO deberían afectarse negativamente los valores del suelo e incluso podrían aumentar; esto, siempre y cuando el mercado de compradores acepte esos precios de compra-venta con un solo estacionamiento por apartamento. Los compradores tendrán pues, la última palabra.

Contacto: +507 226-1783 / 6675-2492 clopez@insitupanama.com

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

por Carla López | Mar 30, 2018 | Sin categorizar

Aunque un territorio nos parezca homogéneo, hay muchos factores que inciden y limitan el desarrollo de las comunidades, tanto naturales (topografía, ríos, tipos de suelo) como producto de la actividad humana. De estos, carreteras y redes de servicios públicos (agua y energía sobre todo) también pueden alentar o por el contrario constreñir el uso, y por tanto el valor económico de las propiedades. ¿Qué tanto afecta una carretera el valor de las propiedades?

Aunque un territorio nos parezca homogéneo, hay muchos factores que inciden y limitan el desarrollo de las comunidades, tanto naturales (topografía, ríos, tipos de suelo) como producto de la actividad humana. De estos, carreteras y redes de servicios públicos (agua y energía sobre todo) también pueden alentar o por el contrario constreñir el uso, y por tanto el valor económico de las propiedades. ¿Qué tanto afecta una carretera el valor de las propiedades?

Tomemos el caso de la Carretera Interamericana en El Chirú, hoy mejor conocido como zona de playas del Pacífico,en Panamá Oeste. Los principales compradores y usuarios en la zona son: (1) promotores y compradores finales de residencias vacacionales; (2) pobladores locales para uso residencial y de producción agrícola y (3) concesionarios de minería no metálica dedicados a la extracción de arena continental; (4) un grupo menor de potenciales compradores son comerciantes. Sean capitalinos que se trasladan hacia su residencia de fin de semana y de allí a las playas cercanas como El Palmar, La Ermita o Santa Clara; pobladores locales que transitan diariamente a las comunidades cercanas como San Carlos o Antón en busca de servicios de educación y salud, o empresarios que despachan mercancía a clientes, para todos es una ventaja competitiva la cercanía a la carretera, en cuanto a disponibilidad de transporte público, facilidad de acceso de todo tipo de vehículos, posibilidad de conexión a las redes de agua potable y energía y en último caso visibilidad y cantidad de transeúntes.

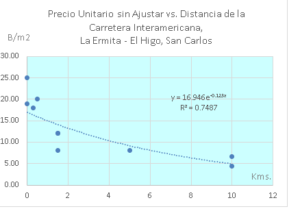

El análisis de una muestra levantada recientemente en la comunidad de La Ermita, hacia el noroeste de la carretera (lado de la montaña) arrojó una alta correlación (R2 = 0.75) entre la cercanía a la carretera y las propiedades, como muestra el siguiente gráfico. Las propiedades están en un rango desde 25.00 B/m2 en la orilla de carretera, descendiendo hasta 4.43 B/m2 a unos 10 Kms. por una vía asfaltada.

Las propiedades más cercanas a la carretera en esta muestra puedes ser analizadas por separado. En esta segunda aproximación a las propiedades en los 2 primeros kilómetros a la carretera, la correlación lineal de la distancia es aún mayor (R2 = 0.82). Al sobreponer la gráfica con la vía interna asfaltada, se pueden visualizar mejor los valores, como muestra la siguiente ilustración. El descenso medio de los precios equivale a -7% por cada 100 m. de distancia, lo cual es considerable.

Al avaluar propiedades, este tipo de análisis nos indica que aún en un área geográfica pequeña (menos de 2 Kms.) el rango de valores es amplio: 25.00 B/m2 a 8.00 B/m2. Para evitar ajustes muy altos, en este caso por ejemplo las mejores transacciones comparables en esta zona estarían preferiblemente en un rango de 500 m. de la propiedad avaluada o menos. Si bien algunos otros factores también tienen incidencia sobre el valor pero queda ampliamente demostrado el peso de la distancia a la carretera. ¡En In Situ Corporation, para eso estamos!

Contacto: +507 226-1783 / 6675-2492 clopez@insitupanama.com

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

por Carla López | Mar 11, 2018 | Sin categorizar

Nuestro entorno va cambiando, y en muchos casos zonas de residencias unifamiliares se convierten en comerciales o cambian a edificios de apartamentos. Estos procesos toman tiempo, y mientras tanto, ¿qué consideraciones deben privar al estimar el Valor de Mercado? Este es el valor comúnmente utilizado para garantías de crédito, y para fijar precios de compra-venta. Veamos al respecto una premisa fundamental del valor: el mayor y mejor uso, en contraposición con otras premisas como uso actual o existente, liquidación ordenada, y venta forzosa.

Para los avaluadores, según la Norma IVS 104 2017, provisión 140, el mayor y mejor uso es aquel «físicamente posible (cuando proceda), financieramente factible, legalmente permitido, y que obtenga el valor más alto». De acuerdo con la Norma citada, el mayor o mejor uso puede en algunos casos ser igual al existente o incluso al de liquidación ordenada en el cual la venta es obligatoria en un plazo razonable, pero no necesariamente coinciden. Por otro lado, una venta forzosa (en circunstancias de inmediatez que no permitan contar con un período razonable de comercialización), no puede de ninguna manera ser equivalente al mayor y mejor uso. El avaluador debe definir cuál es la premisa del valor que va a estimar (mayor y mejor uso, uso actual, liquidación ordenada, o venta forzosa), y por principio de consistencia, los componentes de un inmueble (terreno y mejoras) deben ser analizados bajo la misma premisa. El conflicto surge cuando las mejoras y su uso actual no coinciden con el mayor y mejor uso del terreno.

Por ejemplo, tomemos un lote de 1,000 m2 con una casa construida hace varias décadas, localizado en San Francisco, Ciudad de Panamá, y cuya zonificación actual es RM-2. La casa se encuentra en buen estado y habitada (uso existente), con un valor depreciado de la construcción de B/.75,000. En general la zona está en transición hacia mayores densidades, con numerosas viviendas similares demolidas para construir edificios de apartamentos. Un análisis de mayor y mejor uso dictamina que el terreno físicamente cuenta con un tamaño, ubicación y tipo de suelos apropiados para edificar en mayor altura. En cuanto a los aspectos legales, posee una zonificación de alta densidad que permitiría, un proyecto de apartamentos. Financieramente, existe demanda tanto de residencias como de apartamentos en esta zona; al investigar precios en los alrededores, podemos percatarnos de la que existen un sector muy cercano con lotes R-3 (zonificación para casas sólamente) en un precio medio de 1,200 B/m2, y otras calles con RM-2, a una media de 1,500 B/m2.

Salta a la vista, por tanto, que el uso que maximiza el valor de este terreno es para un proyecto de apartamentos aprovechando la zonificación RM-2, y que sus compradores potenciales actuales típicos serían empresas promotoras de edificios residenciales. ¿Y qué sucede entonces con la casa? Bajo el principio de consistencia, es necesario analizar cuál sería la perspectiva de estos compradores potenciales con respecto a las mejoras: ¿estarían dispuestos a pagar por ellas? La respuesta en este caso es no. Los promotores sólo están interesados en el terreno, y de hecho las mejoras representan un estorbo, con los consecuentes costos de demolición (asumamos B/.10,000). Por tanto, estas mejoras (casa actual) carecen de valor contributivo positivo y su valor no puede añadirse al terreno si el valor del mismo ha sido estimado bajo la premisa del mayor y mejor uso (apartamentos). De hecho la Norma IVS 2017, en su provisión 140.2, indica que «si fuera diferente del uso actual, los costos para acondicionar un activo para su mayor y mejor uso afectarían al valor.»

Por el contrario, si la premisa del valor es el uso existente, bajo el cual la casa aportaría valor, el terreno tendría que avaluarse comparándolo con los que son para residencias similares únicamente, pues a compradores de casas no les interesaría el potencial de desarrollo de apartamentos; de hecho es posible, aunque no tan fácilmente cuantificable, que considerasen a los edificios circundantes como perjudiciales a su privacidad y confort.

El siguiente cuadro ilustra los Valores de Mercado resultantes: B/. 1,490,000 bajo la premisa del mayor y mejor uso, y B/.1,275,000 bajo la premisa del uso existente. Lo que no sería correcto, pues violaría la consistencia, es añadir el valor del terreno estimado como RM-2, al de la casa actual, resultando en B/.1,575,000. Podemos observar también que si la casa fuese nueva y lujosa, con un valor mayor a B/.300,000 , probablemente no valdría la pena demolerla, y ambos usos serían posibles como mayor y mejor uso. Sin embargo, no es el caso que nos ocupa.

Premisa: Mayor y Mejor Uso Uso Existente

Uso: Nuevo Edificio RM-2 Casa individual R-3

Valor del terreno: 1,500 B/m2 = 1,200 B/m2

= B/. 1,500,000 = B/. 1,200,000

Valor de mejoras: Demolición Casa depreciada

= B/. -10,000 = B/. 75,000

Valor de Mercado: B/. 1,490,000 B/. 1,275,000

En conclusión, el análisis de mayor y mejor uso realizado por un avaluador profesional debe ser consistente entre terreno y mejoras, indicando la premisa del valor. Independientemente de la inversión actual en mejoras y construcciones, es necesario considerar la perspectiva de los compradores potenciales típicos. ¡En IN SITU CORPORATION, para eso estamos!

Contacto: +507 226-1783 / 6675-2492 clopez@insitupanama.com

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

por Carla López | Feb 26, 2018 | Sin categorizar

A menudo los avaluadores nos encontramos ante la siguiente pregunta de nuestros clientes: ¿estas propiedades valen más juntas o separadas? En el segundo caso, estamos ante la creación de VALOR DE SINERGIA.

Las Normas Internacionales de Valuación nos indican que VALOR DE SINERGIA es el resultado de la combinación de dos o más activos o participaciones, cuando el valor combinado es mayor que la suma de los valores separados. La explicación para esto es que la unión de propiedades puede producir una cuya utilidad sea mayor, o a la que pueda darse un uso más ventajoso o intenso que por separado. Veamos un ejemplo típico en la Ciudad de Panamá.

Muchos sectores en transición de vivienda baja unifamiliar a mayor densidad han sido rezonificados con códigos que permiten edificios de apartamentos. La mayoría de estos códigos indican 800 m2 como el lote mínimo, pero en la práctica existían ya en esas zonas terrenos de menor tamaño; por tanto, las autoridades permiten desarrollar edificios en ellos, hasta donde la densidad lo permita. Por ejemplo, si RM-1 permite 750 habitantes por hectárea (1 Ha = 10,000 m2), a un aproximado de 4 habitantes por apartamento, en un lote de 500 m2 en Parque Lefevre puede ubicarse un proyecto de aproximadamente 37 habitantes (750 x 500 / 10,000) que equivaldría a 9 apartamentos. Bajo el mismo cálculo, un lote de 1,000 m2 podría tener aproximadamente 18-19 apartamentos, es decir, el doble. Por tanto, dado que el potencial de desarrollo es proporcional, lo lógico parecería ser que el valor unitario o por m2 sea el mismo.

¡Pues no es así! Una muestra levantada recientemente (principios de 2018) de lotes RM1 en Parque Lefevre en calles secundarias indica que el rango de precios listados para lotes entre 500-600 m2. está entre 600-700 B/m2., mientras que los lotes entre 1,000-1,200 m2 están entre 800-1,000 B/m2. Se trata de una diferencia notoria, que nos indica que una propiedad compuesta por dos lotes de 500 m2. alcanzaría un valor mucho mayor que los dos lotes de 500 m2. por separado. ¿Cómo explican esta diferencia los participantes del mercado, potencial compradores, es decir, promotores de edificios?

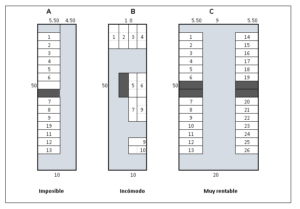

La diferencia radica en que el tamaño implica a su vez una relación distinta entre el frente y fondo del lote, que complica y limita a las propiedades pequeñas. Por ejemplo, para acomodar los espacios de estacionamiento que requiere también la norma de zonificación. Hagamos un análisis muy simplificado sólo de este tema. La mayoría de los lotes cercanos a 500 m2 son alargados hacia el fondo, con una proporción de 10 m. x 50 m., o si acaso de 12 m. x 42 m.. Asumamos 9 apartamentos, cada uno con un estacionamiento, que requieren 2.5 de ancho por 5.50 de largo, más un espacio de 6 m. para retroceso. El siguiente diagrama resume el problema: en los lotes de 500 m2., un reparto inviable A pues no se cumplen las distancias de retroceso, y un reparto muy incómodo aunque factible, B, para obtener los 9 estacionamientos requeridos.

Observemos en cambio que en el lote C de 1000 m2 se acomodan con toda facilidad 26 estacionamientos, es decir, 7 adicionales a los mínimos 19 requeridos para este lote. Estos podrían ser para visita o para vender, representando mayores ganancias al proyecto. Por tanto, en este caso específico, un dueño de 2 lotes de 500 m2 contiguos casi seguramente podrá obtener un mejor precio vendiéndolos juntos que separados.

Un avaluador profesional requiere las competencias necesarias para comprender y reflejar los procesos que involucran a participantes del mercado, incluyendo el VALOR DE SINERGIA, basado en numerosos elementos técnicos. ¡Para eso estamos!

Contacto: +507 226-1783 / 6675-2492 clopez@insitupanama.com

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.

por Carla López | Feb 19, 2018 | Sin categorizar

A pesar del desgaste o deterioro de un bien en el tiempo, que conlleva pérdida de valor, los bienes inmuebles poseen la particularidad, en muchos casos, de aumentar de valor con el tiempo. Esto fue observado desde los economistas clásicos hasta los marxistas, y se conoce como PLUSVALÍA. ¿Qué es, a qué se atribuye, y cómo utilizamos los avaluadores su estimación?

De acuerdo a la Gran Enciclopedia de Economía, la PLUSVALÍA o plusvalor es el incremento del valor de un bien por causas externas. Es decir, que no se trata de un aumento por mejoras, sino por las condiciones del mercado. Por ejemplo, si uno compra un terreno, y en el futuro la disponibilidad es más escasa, o la ubicación más deseable que antes en función de infraestructura o cambios de uso alrededor, el valor aumentará sin intervención directa del propietario. La plusvalía por tanto es una ganancia sobre el capital invertido, y constituye uno de los mayores incentivos de la inversión en bienes raíces: recuperar la inversión, y algo más.

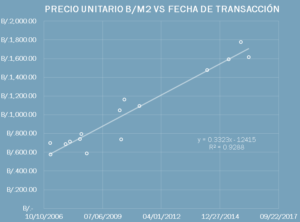

En el siguiente caso de estudio, desarrollado por profesionales en el Diplomado en Valuaciones USMA-IVAPPAN 2017-2018, puede observarse la plusvalía de apartamentos en un edificio en San Francisco, a través de la investigación realizada de ventas reales de ese proyecto entre 2006 y 2017. Aunque no siempre ocurre así, las 19 ventas claramente indican un alza progresiva y constante, desde B/. 600 por m2 en 2006, hasta el valor más alto de B/. 1,800 por m2 en 2017, como se refleja en la gráfica a continuación:

Crédito: Ing. Irving Díaz, Arq. Lucía Ellis, Arq. Gladys Escoffery, Ing. Hallain Lezcano, Arq. Gliny Marín, bajo la dirección de Arq. Carla López. Trabajo Final del Diplomado en Valuaciones Inmobiliarias USMA – IVAPPAN, con datos del Registro Público de Panamá

Para los avaluadores, la plusvalía en general no es atribuible a la construcción, ya que la misma se deteriora: más bien se adjudica al terreno. La ubicación es la clave del incremento, ya que a través de ésta se traduce la disponibilidad o escasez, así como las mejoras al entorno que inciden en el valor. Sólo en casos muy especiales en que la construcción fuese muy valiosa y por motivos legales u otros no se permitiera su reemplazo por otra edificación igual, se considera que la plusvalía es atribuible a las mejoras edificadas. Es interesante observar que por lo general el terreno es un componente minoritario del valor en propiedades nuevas, unido a que en una torre de aproximadamente 60 apartamentos, la proporción del valor total de la tierra que corresponde a cada unidad no llega ni siquiera al 2%. Por tanto, la plusvalía del terreno forzosamente ha de ser significativa para que el apartamento aumente de valor como tal, tal y como ha ocurrido aquí.

La estimación de la plusvalía es muy importante para los avaluadores, dado que en muchas ocasiones se cuenta con referencias de transacciones de distintas fechas, que deben ser “ajustadas” al momento actual o fecha efectiva del avalúo. En un caso como éste, es posible utilizar el cambio constante del valor por año, o hasta por meses, para determinar ese ajuste, utilizando dos transacciones extremas: B/. 739.19 por m2 para 2008 y B/. 1590.94 por m2 para 2015:

Plusvalía Anual = Diferencia Precio % Total / Diferencia de Años

= (739.19 / 1590.94) / 7 años = 6.64% por año

En el caso de este edificio en San Francisco, el ajuste resultante para el apartamento es una plusvalía de entre 6-7% anual. Este ajuste no contempla el cambio del valor del dinero por inflación, pero dado que es mayor que promedio de ésta en la última década en Panamá, definitivamente hay una ganancia. Este procedimiento se conoce en lenguaje coloquial como “ajuste de tiempo”, aunque en realidad es un ajuste “por condiciones del mercado”, ya que no es el tiempo la razón subyacente del cambio en los valores. La sustentación del ajuste es mucho más robusta al utilizar una serie de datos de ventas que simplemente apoyados en la inflación general, la cual varía para los distintos bienes y servicios adquiridos.

Un avaluador profesional podrá asesorarle debidamente en cuanto a la plusvalía de su inversión inmobiliaria. ¡Para eso estamos!

Contacto: +507 226-1783 / 6675-2492 clopez@insitupanama.com

Nota: Esta publicación está sujeta a derechos de autor de acuerdo con las leyes de la República de Panamá. Las estimaciones no aplican para propiedades sin un análisis de sus condiciones particulares.